Des différences par postes de soins

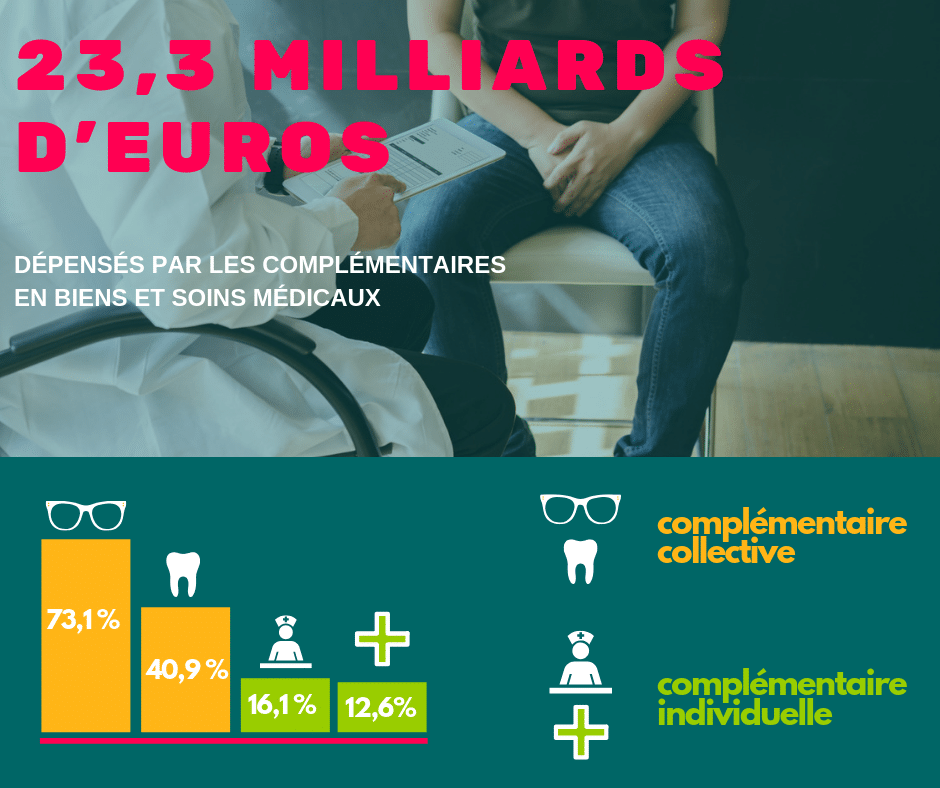

En 2017, d’après le rapport d’étude sur les complémentaire santé publié par la Drees en avril 2019, les organismes complémentaires ont déboursé 26,3 milliards d’euros en soins et biens médicaux. Ce montant équivaut à un financement de 13,2 % des dépenses de santé. Des variations existent cependant entre les différents postes de dépenses. Les complémentaires santé financent :

En 2017, d’après le rapport d’étude sur les complémentaire santé publié par la Drees en avril 2019, les organismes complémentaires ont déboursé 26,3 milliards d’euros en soins et biens médicaux. Ce montant équivaut à un financement de 13,2 % des dépenses de santé. Des variations existent cependant entre les différents postes de dépenses. Les complémentaires santé financent :

- 73,1 % des dépenses d’optique

- 40,9 % des soins dentaires et en particulier les actes prothétiques

- 16,1 % des soins de ville

- 5,1 % de frais hospitaliers

- 3,5 % des transports sanitaires

- 12,6 % des dépenses pharmaceutiques

D’autres soins annexes à ceux présentés ci-dessus sont également financés par les assurances santé : cure thermale, ostéopathie, médecines alternatives, vaccins internationaux… Ces soins coûtent 1,7 milliard d’euros aux complémentaires santé, soit environ 6 % de leurs dépenses.

Les garanties des mutuelles collectives couvrant beaucoup de personnes simultanément, elles peuvent reverser plus facilement des sommes importantes en cas de sinistre. Les dépenses d’optique et de prothèses dentaires sont donc principalement financées par ces dernières. À l’inverse, les garanties individuelles ont des remboursements plus avantageux sur les soins courants et la pharmacie puisque ce sont les postes de dépenses qui coûtent le moins cher aux complémentaires santé.

Différentes actions gouvernementales ont été mises en place depuis 2005 pour lutter contre les remboursements inutiles qui coûtent cher aux complémentaires santé :

- 2005 : franchise de 1 € pour les consultations

- 2013 : pour lutter contre la surconsommation de produits d’optique et dentaires, le gouvernement a mis en place des limites de prise en charge temporelle (par exemple un remboursement de lunette tous les deux ans) en échange de remboursements plus élevés.

- 2015 : mise en place des contrats responsables avec instauration de plafonds de remboursements pour les soins des villes.

- 2016 : une franchise de 0,50 € est instaurée par boites de médicaments.

La couverture pour une consultation chez un spécialiste

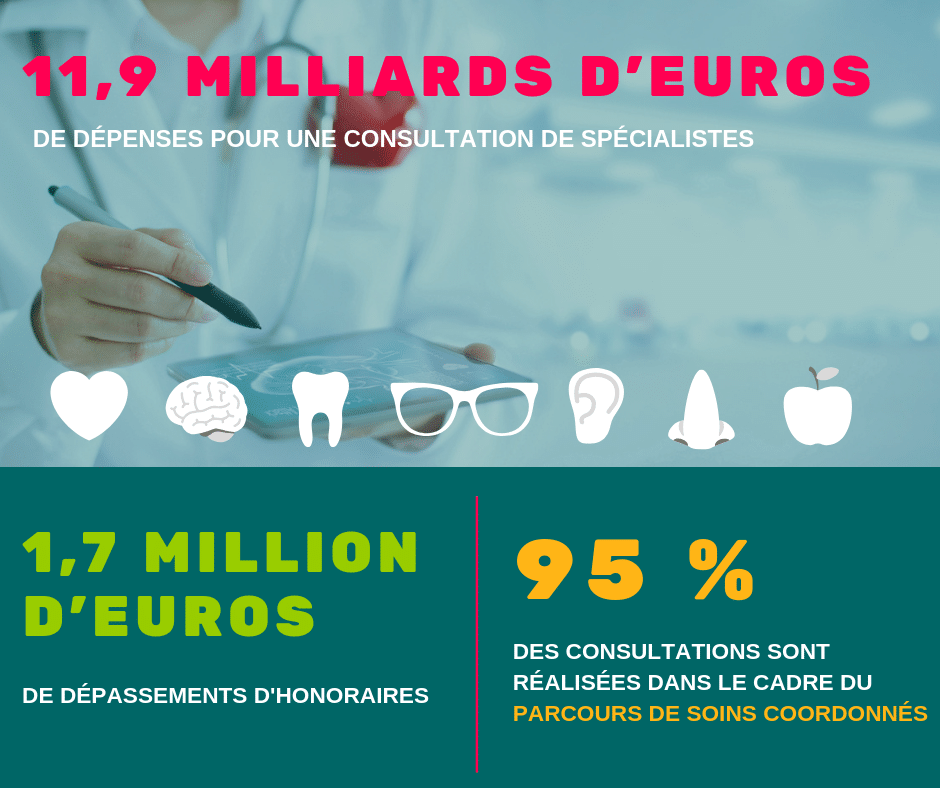

Les remboursements de la Sécurité sociale pour ces types de soins sont différents en fonction de si le professionnel de santé est adhérent au contrat d’accès aux soins (CAS) : 28 €, à l’option de tarifs maitrisés (OPTAM) : 23 €, ou lorsque le rendez-vous à lieu dans le cadre du parcours de soins ou non : 70 % ou 30 % de la base de remboursement de la Sécurité sociale. 95 % des visites chez des spécialistes sont cependant réalisées dans le cadre du parcours de soins et donc prescrites par le médecin traitant.

Les remboursements des complémentaires santé pour des consultations généralistes sont estimés à 11,9 milliards d’euros en 2017 dont 1,7 milliard dans le cadre des dépassements d’honoraires.

Les complémentaires santé individuelles remboursent peu les dépassements d’honoraires contrairement aux mutuelles d’entreprise. Cinq bénéficiaires de contrats individuels sur dix n’ont aucun remboursement pour ce type de dépense contre un bénéficiaire de contrat collectif sur dix.

Les remboursements de soins optiques

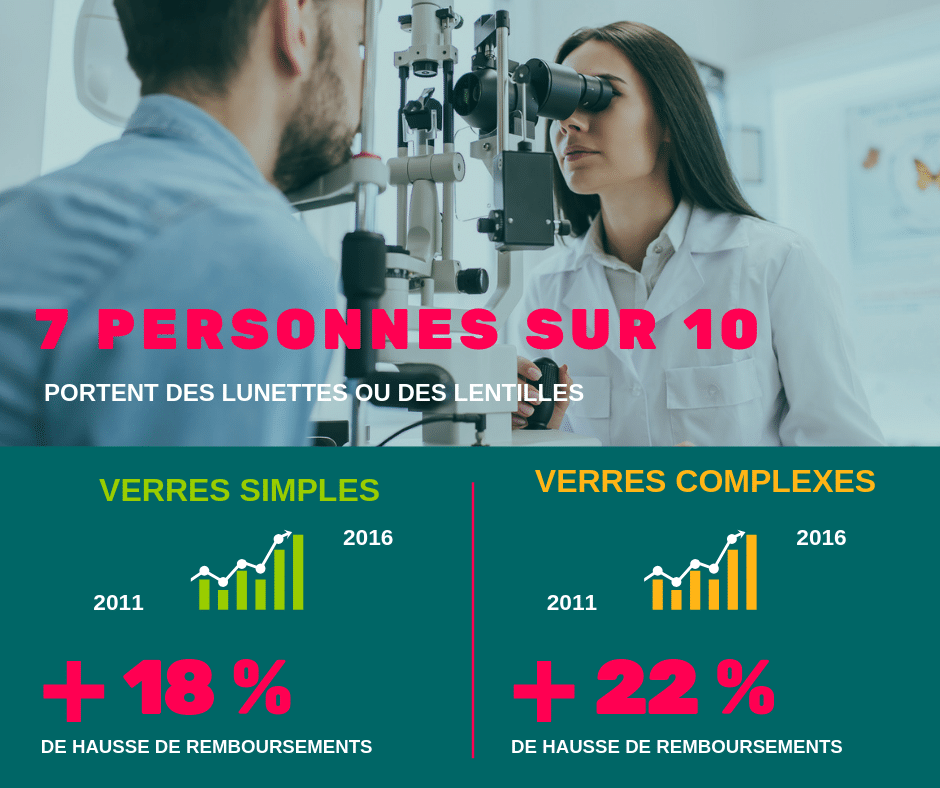

En France, sept personnes sur dix agées de 15 ans ou plus portent actuellement des lunettes ou des lentilles de manière régulière ou ponctuelle. Avec la mise en place des limitations de renouvellement des lunettes en 2013, 98 % des adultes changent de lunettes tous les deux ans et 19 % des Français assurés par une mutuelle santé bénéficie d’un report ou d’un bonus en cas de non-consommation des garanties d’optique dans l’année en cours.

En France, sept personnes sur dix agées de 15 ans ou plus portent actuellement des lunettes ou des lentilles de manière régulière ou ponctuelle. Avec la mise en place des limitations de renouvellement des lunettes en 2013, 98 % des adultes changent de lunettes tous les deux ans et 19 % des Français assurés par une mutuelle santé bénéficie d’un report ou d’un bonus en cas de non-consommation des garanties d’optique dans l’année en cours.

En 2017, pour une monture et des verres simples facturés 500 € et remboursées 4,45 € par la Sécurité sociale, 50 % des bénéficiaires de complémentaire reçoivent moins de 230 € de remboursements. Trois contrats collectifs sur quatre proposent plus de 230 € de prise en charge contre trois garanties individuelles sur dix.

Entre 2011 et 2016, la prise en charge des verres simples par les complémentaires santé a augmenté de 18 % : 24 % pour les contrats individuels contre 8 % pour les garanties collectives.

Pour une monture et des verres complexes facturés 850 € et pris en charge 14,15 € par la Sécurité sociale, 50 % des assurés touchent moins de 350 € de remboursement. Huit bénéficiaires de garanties collectives sur 10 ont une prise en charge supérieure à 350 € contre un assuré individuel sur quatre.

Entre 2011 et 2016, la prise en charge des verres complexes par les mutuelles santé a augmenté de 22 % : 31 % pour les contrats individuels et 10 % pour les garanties collectives.

La prise en charge de la chirurgie réfractive augmente également : en 2016, trois assurés sur quatre bénéficient de cette prise en charge contre deux tiers en 2011. Concernant les lentilles, 96 % des assurés possèdent des garanties. Ils sont cependant très inégaux et varient de 50 € à 320 € en fonction des garanties choisies.

Le remboursement des soins dentaires

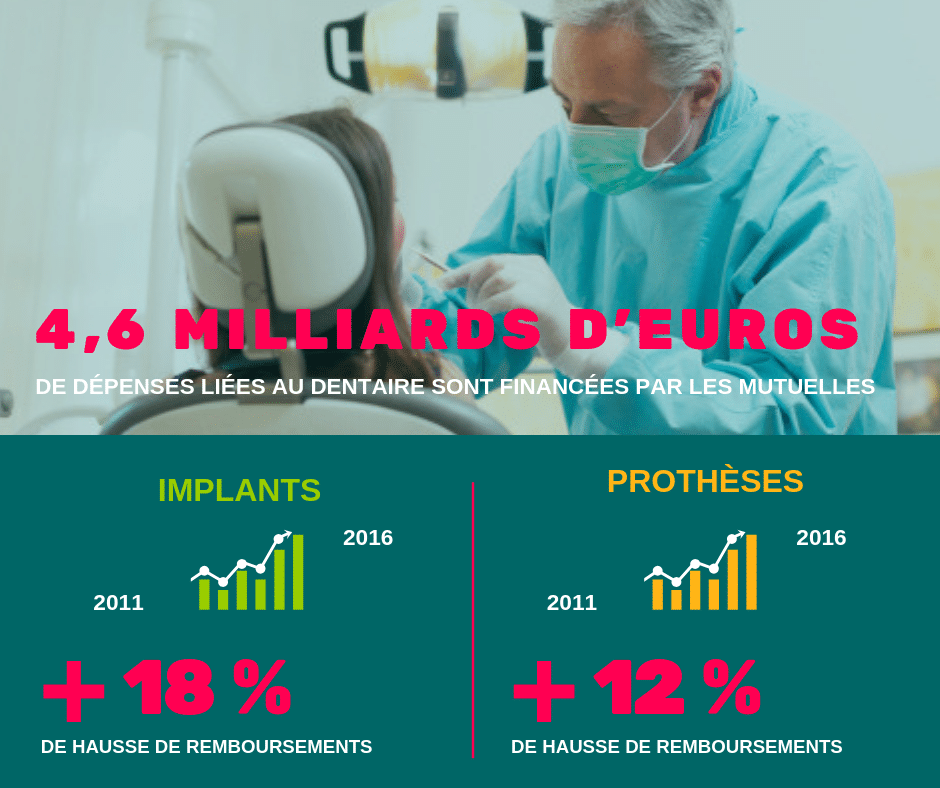

Les dépenses de soins dentaires en 2016 valent environ 11,3 milliards d’euros dont 4,6 milliards sont financés par les organismes complémentaires.

Les dépenses de soins dentaires en 2016 valent environ 11,3 milliards d’euros dont 4,6 milliards sont financés par les organismes complémentaires.

Les soins dentaires et chirurgicaux sont des soins à tarifs conventionnés et donc réglementés par l’Assurance Maladie. Les traitements prothétiques et d’orthodontie sont à tarifs maîtrisés et pratiquent les dépassements d’honoraires. En revanche, les implants, qui représentent 56 % des honoraires des chirurgiens-dentistes, sont à tarifs libres et fixés à la convenance du professionnel de santé. On observe tout de même une hausse de 18 % des remboursements d’implant depuis 2011.

Sur ce poste, les contrats collectifs remboursent davantage que les contrats individuels de mutuelle dentaire : pour une couronne à 400 €, 55 % des bénéficiaires de mutuelles d’entreprise n’ont aucun reste à charge contre 36 % des assurés individuels.

Entre 2011 et 2016, on observe une augmentation de 12 % de la prise en charge des actes prothétiques principalement tiré par une hausse de 20 % pour les contrats individuels.

95 % des personnes qui usent d’un traitement orthodontique démarrent les soins avant leurs 16 ans. 50 % des bénéficiaires jouissent d’un remboursement inférieur à 350 €. La moyenne pour les contrats collectifs est de 435 € contre 245 € pour les contrats individuels malgré une hausse de 20 % de prise en charge depuis 2011.

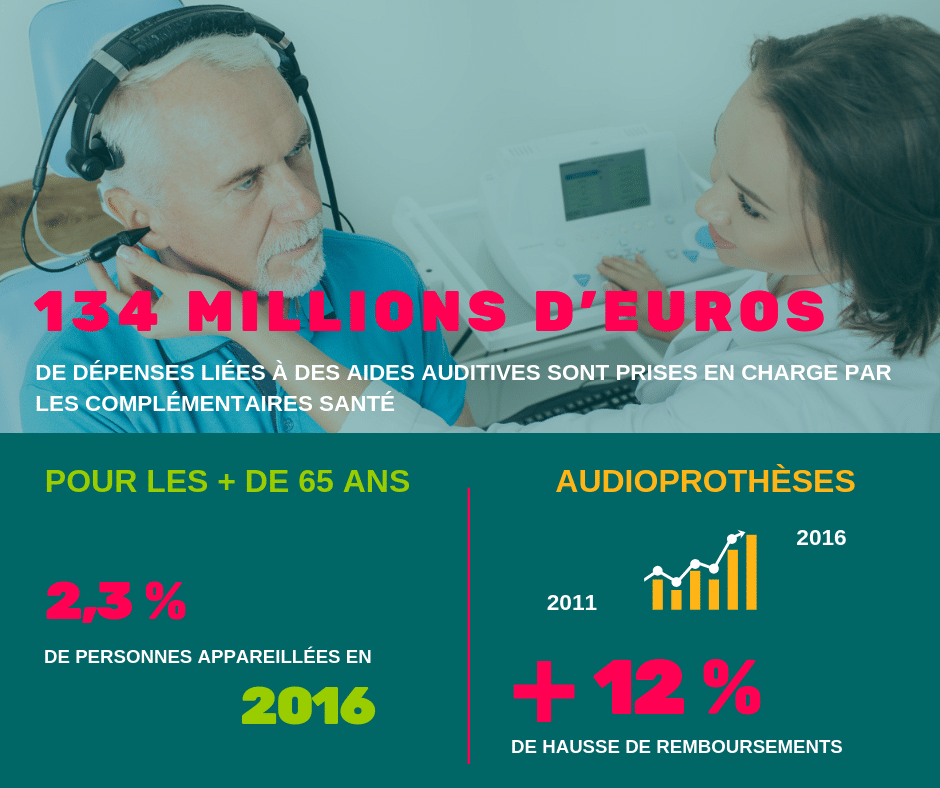

La prise en charge des audioprothèses

La prise en charge des audioprothèses

Le marché des aides auditives s’élevait en 2015 à 1 milliard d’euros dont 134 millions sont pris en charge par l’Assurance Maladie obligatoire. En 2016, 0,6 % de la population s’est équipée d’audioprothèse dont 2,3 % des plus de 65 ans.

Le prix moyen d’un équipement pour une oreille est de 1 560 € et 50 % des assurés bénéficient de moins de 1 000 € de prise en charge par leur mutuelle santé.

Les garanties collectives sont beaucoup plus couvrantes que les individuelles, elles ne couvrent cependant que 12 % des plus de 65 ans. Seulement 2 % des bénéficiaires ont un reste à charge nul pour l’achat de deux appareils pour un prix moyen de 3 000 €.

Entre 2011 et 2016, les remboursements des audioprothèses ont augmenté de 12 % tiré par la hausse des contrats individuels : plus 22 %.

La couverture santé pour les soins hospitaliers

La prise en charge des soins particulière et les dépassements d’honoraires ont coûté 92,8 milliards d’euros en 2017 répartis comme suit :

- 71,5 milliards dans le public

- 21,4 milliards dans les établissements privés

Pour une bénéficiaire sur dix, la prise en charge de la chambre particulière est plafonnée à 90 jours par an alors que pour huit personnes sur dix, le remboursement est illimité dans le temps (87 % des contrats collectifs et 75 % des garanties individuelles).

La prise en charge de frais d’accompagnement est prise en charge dans 90 % des contrats (85 % en individuel et 95 % en collectif). Ces soins peuvent être notamment un lit accompagnant lors de l’hospitalisation d’un enfant ou la prévision d’un repas pour un accompagnant de la personne hospitalisée.

Article publié le 12/14/2019 – Source : DREES