La Direction de la recherche, des études, de l’évaluation et des statistiques a publié le début avril 2019 une étude sur la couverture des complémentaires santé en France.

Des dépenses de santé qui pèse dans les revenus des Français.

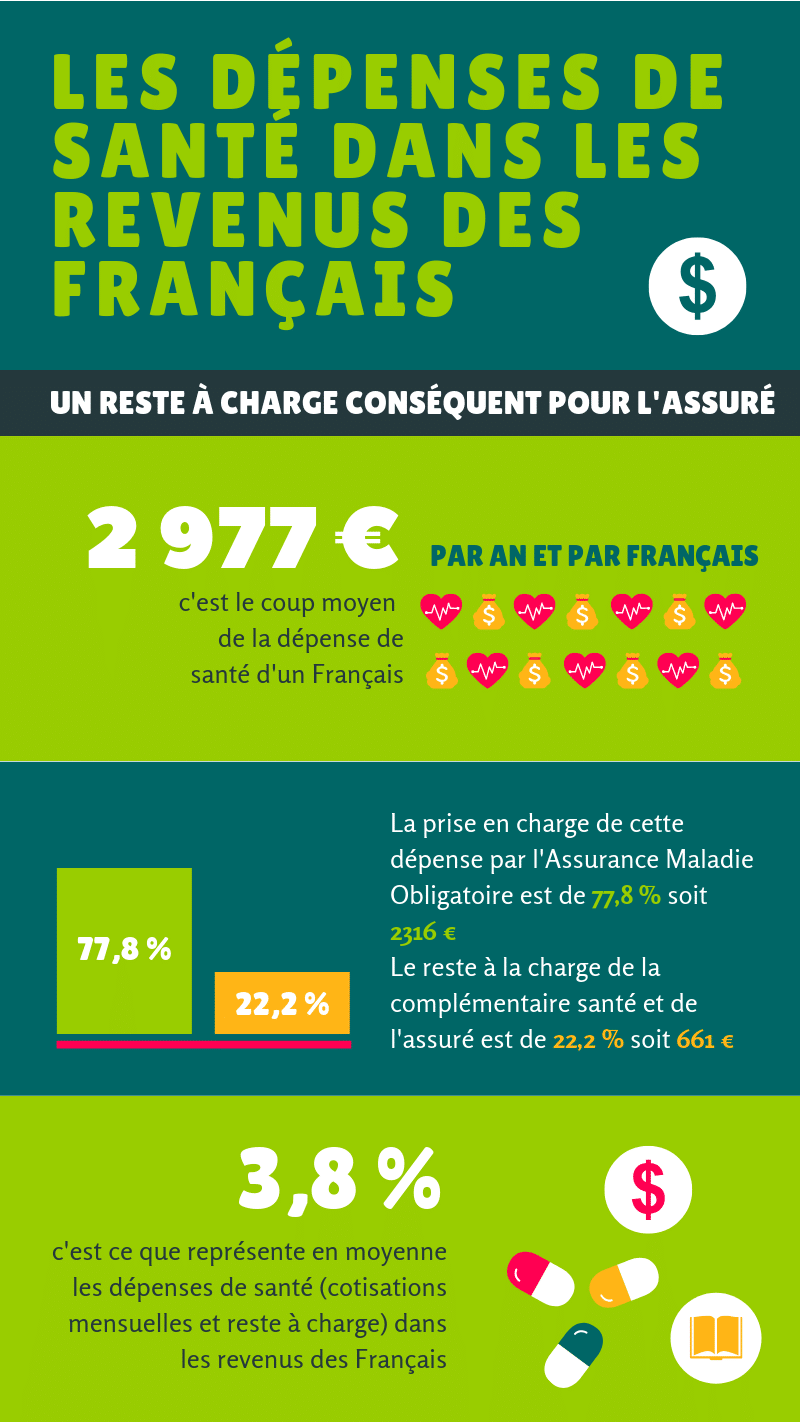

Les dépenses de soins annuelles des Français s’élèvent à 2 977 € par personne dont 77,8 % est pris en charge par l’Assurance Maladie. Sur cette somme, ce qu’un Français doit débourser de sa poche, à savoir les cotisations mensuelles de sa mutuelle santé et le reste à charge des traitements représentent en moyenne 3,8 % de ses revenus.

Le reste à charge par Français est donc d’environ 660 € par an. La tranche la plus aisée de la population a un reste à charge 1,7 fois plus important que la moyenne, car elle a recours à des soins à tarifs plus élevés avec notamment des spécialistes qui pratiquent des dépassements d’honoraires importants.

En revanche, le montant global des dépenses de santé pèse beaucoup plus lourd dans les revenus des personnes les moins aisées : les dépenses de santé des personnes ayant le niveau de vie le plus bas représente jusqu’à 10 % de leurs revenus tandis que la moyenne ce situe à 3,8 %.

On observe aussi que les dépenses de santé sont beaucoup plus importantes chez les seniors que chez les jeunes, en lien avec l’état de santé de chaque génération. L’Assurance Maladie Obligatoire prend en charge en moyenne 860 € par an de dépenses santé pour les 25-43 ans contre 5 050 € pour les plus de 75 ans.

Une différence de couverture entre niveaux sociaux

95 % des Français sont couverts par une complémentaire santé dont 7 % par la CMU-C (couverture maladie universelle complémentaire).

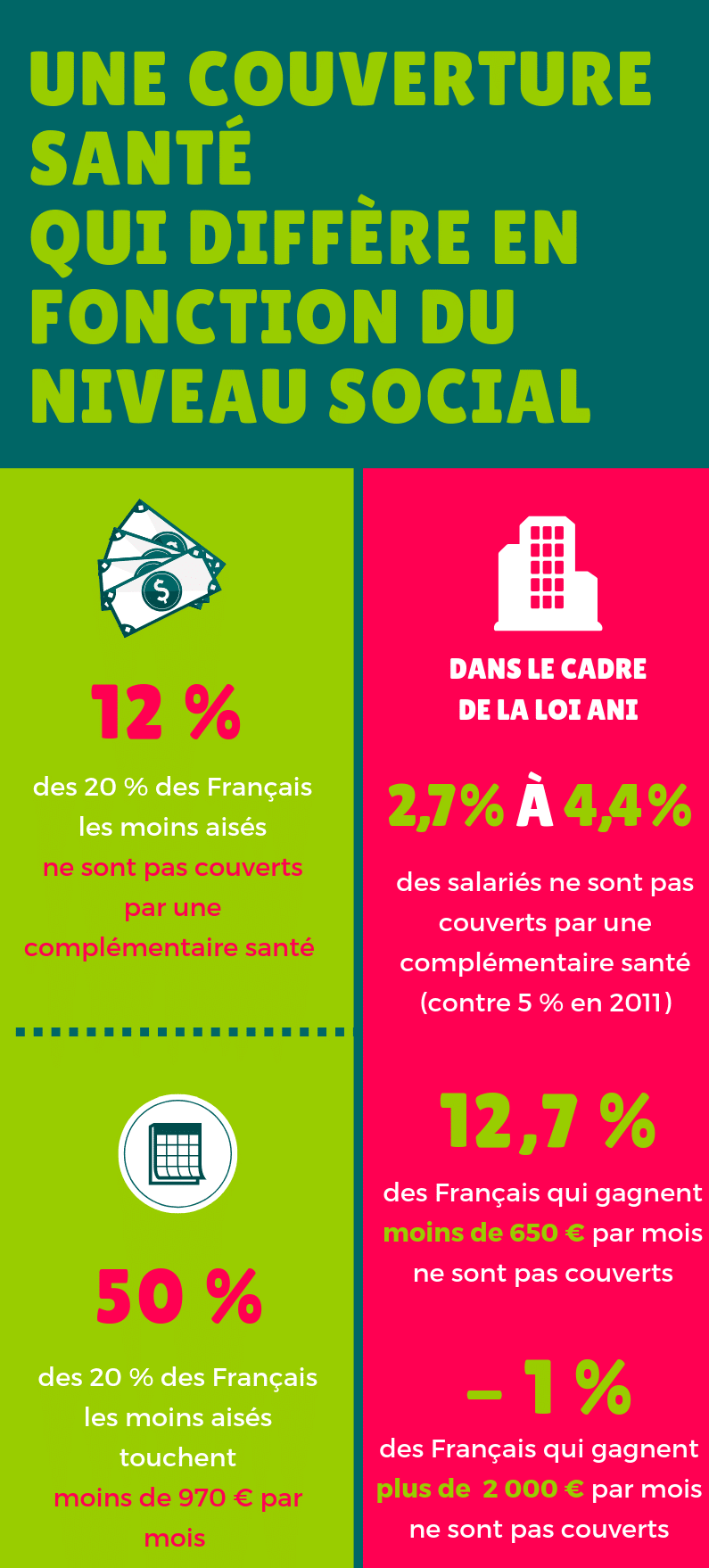

On observe une corrélation entre la richesse de la population et le taux de couverture d’une mutuelle santé. Les moins aisés sont moins couverts par une complémentaire, ce qui renforce leurs renoncements aux soins dans les domaines des soins d’optique, dentaires et prothétiques. Plus de 12 % des 20 % des Français les moins aisés, soit 1 personne sur 40, ne possèdent aucune assurance santé. La moitié des personnes qui ne possèdent pas de mutuelle santé perçoivent un revenu inférieur à 970 € par mois.

Parmi les personnes en emploi, 98 % des salariés, 95 % des travailleurs indépendants et 97 % des retraités sont couverts. En revanche, les personnes ayant accès à des emplois moins qualifiés sont moins couverts : 9 % des personnes au foyer, 11 % des inactifs et 16 % des chômeurs ne le sont pas, principalement pour des raisons financières.

La loi ANI, sur l’obligation pour les entreprises de proposer une complémentaire santé à leurs salariés, mise en place le 1er janvier 2016, a augmenté le taux de couvertures santé collectives du secteur privé et donc limité les écarts de couverture en fonction de la tranche sociale : 91 % des cadres, 79 % des employés et 81 % des ouvriers sont couverts par une complémentaire santé d’entreprise.

Le taux de non-couverture des salariés a baissé entre 2011 et 2016 : aujourd’hui, 2,7 % à 4,4 % sont non couverts actuellement contre 5 % avant la mise en place de la loi ANI. Ce chiffre est corrélé au niveau de vie : 12,7 % des personnes gagnant moins de 650 € par mois n’ont pas de mutuelle contre moins de 1 % pour les Français touchant 2 000 € ou plus mensuellement.

Des contrats collectifs plus couvrants

Les garanties collectives d’assurance santé proposées par les entreprises sont plus intéressantes pour les assurés. Les contrats de Classe III (avec des garanties plus couvrantes) représentent 72 % des assurances santé collectives contre 11 % des contrats individuels.

Les garanties de classe I (panier de soins de base) ne représentent que 6 % des contrats collectifs contre 33 % des contrats souscrits individuellement.

Malgré cet écart de couverture, on observe, depuis 2016, une augmentation de prise en charge dans les contrats de classe I avec davantage de remboursement pour les soins d’optique, de prothèses dentaires et d’audioprothèses. Cette augmentation est apparue lorsque les garanties individuelles ont dû faire face à la concurrence des contrats collectifs devenus obligatoires le 1er janvier 2016.

Le niveau de couverture des entreprises privées

Depuis le 1er janvier 2016, les entreprises sont dans l’obligation de proposer une mutuelle à leurs salariés. Cette assurance doit comprendre obligatoirement un panier de soins de base et éventuellement des renforts optionnels souscriptibles à la demande de l’assuré.

96 % des salariés du secteur public ont accès à une complémentaire santé collective et neuf salariés sur dix sont couverts par leur société.

Les entreprises qui couvrent le plus de salariés, soit neuf employés sur dix, évoluent dans les secteurs du transport ou de l’industrie. À l’inverse, les sociétés les moins couvrantes (sept salariés sur dix) sont les sociétés de services, de l’enseignement, de la santé et des actions sociales.

Depuis 2016, les entreprises sont dans l’obligation de participer à hauteur de 50 % aux cotisations de leurs salariés. Aujourd’hui, elles proposent en moyenne une participation à hauteur de 58 %. Cette prise en charge est plus importante chez les petites entreprises de moins de cinq salariés et dans les sociétés de plus de cinq cents personnes.

Article publié le 08/04/2019 – Source : DREES