Étape n°1 : le questionnaire de santé simplifié

Le questionnaire de santé simplifié est aussi connu sous le nom de déclaration d’état de santé (DES). Il s’agit d’un document très simple, avec 10 à 15 questions. Ces dernières concernent :

- Vos antécédents médicaux sur les 10 dernières années,

- Vos traitements en cours,

- Vos habitudes de vie (fumeur ou non, etc),

- Votre poids et votre taille,

- Vos opérations subies ou à venir,

- Vos hospitalisations passées ou à venir.

C’est donc à cette étape que vous pourrez informer votre assureur de vos problèmes de santé.

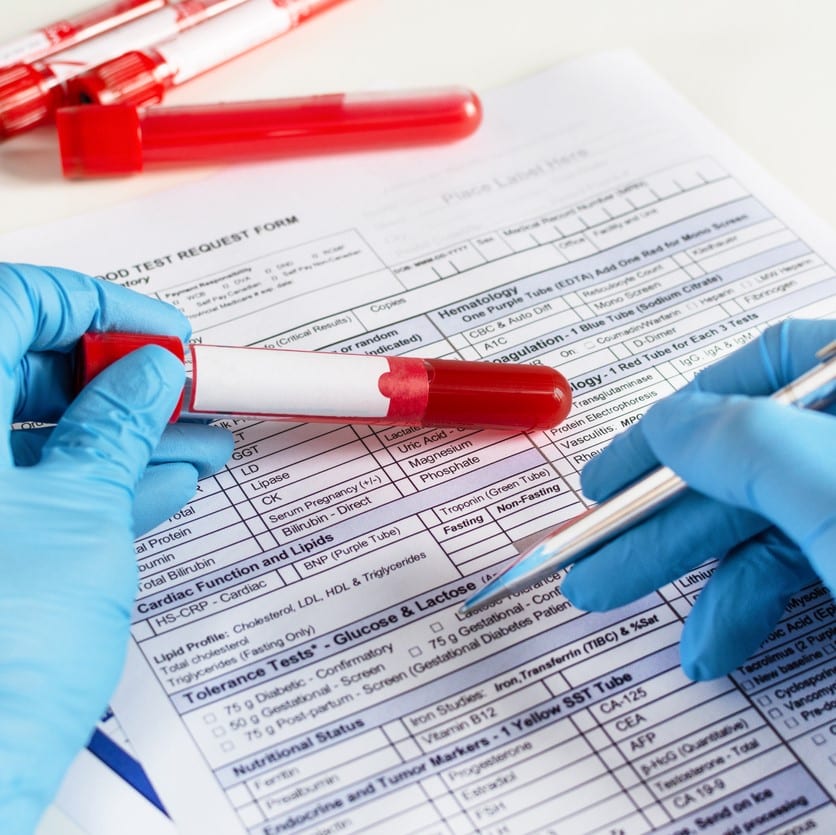

Étape n°2 : le questionnaire médical complémentaire

Si vous avez répondu “oui” à l’une des questions du questionnaire simplifié, vous devrez fournir un autre document plus complet. L’assureur pourra aussi vous demander de vous soumettre à un examen médical, au sein d’un centre agréé. Pour gagner du temps, pensez à annexer à votre questionnaire les éventuels rapports médicaux en votre possession, les radiographies, les résultats de prises de sang, etc.

Dans le cadre du questionnaire médical complémentaire, vous pourrez être amené à faire divers examens :

- prise de sang : glycémie, cholestérol, triglycérides, transaminases, dépistage du HIV ou de l’hépatite C ;

- analyse d’urine ;

- électrocardiogramme ;

- examen pour votre poids ;

- habitudes alimentaires, consommation d’alcool, tabac…

Étape n°3 : la réponse de l’assureur

Après avoir déclaré votre problème de santé auprès de votre compagnie d’assurance, c’est à cette dernière d’analyser le risque que vous représentez. Selon ses conclusions, elle pourra vous proposer plusieurs solutions :

- L’assureur estime que vous ne présentez pas de risque aggravé de santé et vous assure au tarif standard, pour toutes les garanties,

- La compagnie accepte de vous couvrir mais en échange d’une cotisation majorée,

- Le risque est trop important et l’organisme applique une exclusion sur certaines garanties,

- Votre état de santé ne permet pas la souscription d’un contrat : l’assureur refuse de vous couvrir.

Attention cependant à ne pas mentir sur votre état de santé, vous risquez des exclusions de garanties en cas de sinistre. Il est important de dire la vérité sur votre santé à votre futur assureur pour qu’il vous propose la garantie qui correspond à votre profil.

Étape n°4 : comparer les offres du marché

Si vous présentez un risque de santé, il est essentiel pour vous de bien prendre le temps de comparer les différentes offres d’assurance de prêt du marché. Savez-vous que vous n’êtes pas obligé d’accepter le contrat proposé par votre banque ? L’assurance groupée de votre établissement bancaire s’adapte rarement aux profils non conventionnels. Alors, si votre état de santé pose problème, la meilleure alternative pour vous est de choisir un organisme externe pour vous assurer. On appelle cette démarche la délégation d’assurance.

Chez Cmonassurance, nous vous proposons de prendre en charge votre dossier de A à Z. En tenant compte de vos problèmes de santé, nous rechercherons parmi nos différents partenaires l’offre d’assurance qui correspond parfaitement à votre situation. Pour nous, c’est simple : ce n’est pas parce que vous avez des soucis médicaux que vous devez faire l’impasse sur une bonne protection !

Tout savoir sur le questionnaire de santé

Chaque organisme d’assurance établit son propre questionnaire de santé. On retrouve cependant un certain tronc commun entre les différentes compagnies. Cmonassurance vous explique en détail à quoi vous devez vous attendre.

Les points importants du questionnaire de santé

L’objectif du questionnaire est de dresser un bilan global, en s’intéressant à vos antécédents médicaux, à vos pathologies actuelles et aux opérations et/ou hospitalisations à venir. Les différentes questions ont été pensées pour faire un état des lieux complet de votre santé. Voici quelques exemples de thèmes abordés :

- Le poids et la taille sont nécessaires pour calculer votre IMC,

- L’organisme vous demandera si vous êtes actuellement en arrêt de travail pour raison de santé,

- Vous devrez indiquer si vous avez déjà été atteint d’un lumbago, d’une sciatique, d’une dépression nerveuse, d’une affection cardiaque ou vasculaire, de diabète, de troubles neurologiques, rénaux ou respiratoires ou encore d’hypertension artérielle,

- Il faudra bien le préciser si vous devez subir des examens médicaux, une intervention chirurgicale ou une hospitalisation dans l’année à venir,

- La compagnie d’assurance vous demandera si vous avez suivi les 3, 5 ou 10 dernières années un traitement médical de plus de 21 ou 30 jours.

Questionnaire de santé : les éléments facultatifs

Dans votre questionnaire médical, vous n’êtes pas obligé de déclarer :

- Les traitements médicaux saisonniers (contre la grippe, par exemple),

- Les traitements contraceptifs,

- Les opérations et hospitalisations de type appendicite, hémorroïdes, végétations, amygdales, varices, dents de sagesse, grossesse,

- Un cancer diagnostiqué avant l’âge de 21 ans et guéri, sans rechute, depuis plus de 5 ans,

- Un cancer diagnostiqué après l’âge de 21 ans, avec un traitement terminé depuis plus de 10 ans, sans rechute.

De même, un assuré qui a arrêté de fumer depuis plus de 2 ans est considéré comme non fumeur aux yeux de l’assurance.

Hormis ces cinq points, il n’y a aucun élément concernant votre santé que vous ne devez pas déclarer à l’assureur. Tous les autres éléments, aussi minime soit-il, doivent être déclarés. C’est votre assureur qui décidera ensuite le risque que cela représente. En cas de besoin, l’assureur vous demandera des examens complémentaires.

Cas particulier : comment déclarer une grossesse ?

En cas de grossesse en cours lorsque vous remplissez votre demande d’assurance de prêt, nous vous recommandons de déclarer votre état à votre assureur. La grossesse n’est pas considérée comme un problème de santé mais elle peut entraîner parfois des complications : pour bénéficier d’une prise en charge optimale, il est important que la compagnie ait connaissance de votre situation.

Cependant, gardez l’esprit serein : une simple grossesse ne fera pas l’objet d’une majoration de cotisations. En revanche, en cas de pathologies liées à votre grossesse, l’assureur pourra appliquer une exclusion de garantie ou bien proposer un ajournement.

Déclaration fausse ou complète : attention !

Tous les experts de Cmonassurance s’unissent autour de ce conseil : ne mentez surtout pas lors de votre déclaration d’assurance. Si vous avez peur concernant la confidentialité des informations communiquées, sachez que votre questionnaire est protégé par le secret médical.

Notez qu’une fausse déclaration n’est pas à prendre à la légère : elle vous expose à une annulation de votre contrat d’assurance. Mais encore plus grave, si l’assureur est capable de prouver que la faute était intentionnelle, la loi prévoit des sanctions importantes : jusqu’à 5 ans d’emprisonnement et 375 000€ d’amende. Pour éviter d’en arriver là, une seule solution : soyez le plus honnête possible lorsque vous remplissez votre questionnaire de santé.