Taxi, menuisier, maçon, plombier, boulanger, luthier… C’est un poème de Prévert ? Non ! Ce sont des métiers qui sont bien différents et qui ont tous un point commun. Lequel ? Être artisan !

Juridiquement, un artisan est celui qui vit de la vente des produits ou des services qui sont le fruit de son travail. A condition qu’il soit bien enregistré au Registre des Métiers tenus par les Chambres des Métiers et qu’il ne vende que des produits qu’il fabrique lui-même. Sinon, il est commerçant. A noter que le statut d’artisan n’est pas incompatible avec celui de commerçant. Quant aux commerçants, ce sont ceux qui réalisent des actes de commerce, comme par exemple l’achat pour la revente, les opérations de banque, les opérations d’intermédiaire, etc.

L’artisan ou le commerçant peut exercer son activité individuellement. Il est alors considéré en tant que personne physique. Dans ce cas, sa couverture sociale dépendra du régime des travailleurs indépendants et il devra payer ses impôts sur le revenu. Les artisans ne souhaitant pas se présenter comme entrepreneur individuels ont aussi la possibilité de créer une société. Pour certains d’entre eux, cette solution paraît plus simple. Dans tous les cas, l’artisan et le commerçant sont affiliés au Régime obligatoire Social des Indépendants (RSI). Ce régime obligatoire peut s’appliquer également aux ayants droits : conjoint, enfant(s) à charge.

En cas de maladie ou d’accident, c’est cette caisse qui compense la perte de revenu. Toutefois, cette compensation équivaut à peine à 50% du revenu annuel (plafond maximum 48,08€ / jour). Que vous soyez artisan ou commerçant, pensez-vous pouvoir continuer à maintenir votre niveau de vie avec les indemnités du RSI ?

Afin de compléter les prestations du régime obligatoire RSI, il est vivement conseillé de souscrire un contrat d’assurance pour votre santé (frais de santé, hospitalisation) et de vous assurer contre les accidents en vous appuyant sur un contrat de prévoyance (arrêt de travail, invalidité, décès).

Assurez-vous une bonne santé !

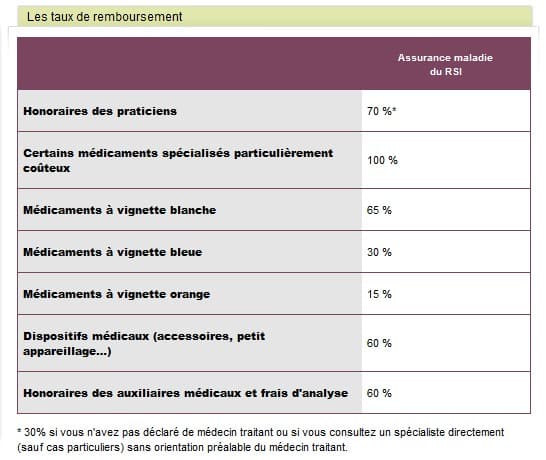

Vos frais de santé sont remboursés en partie par le RSI : honoraires des médecins et spécialistes, médicaments, dispositifs médicaux ou encore honoraires des auxiliaires. Toutefois, ce montant s’effectue sur la base de remboursement de la Sécurité sociale. Par exemple, concernant l’optique, le RSI ne rembourse que 60% du tarif de remboursement qui s’élève à 30,49€. Conclusion : pour réduire ces dépenses, souscrire une assurance santé est primordiale.

En fonction de vos besoins santé en optique, dentaire, en audition ou encore en hospitalisation, votre contrat d’assurance santé complémentaire viendra combler le reste à charge. Et en cas de pépin, la facture peut coûter très cher !

Tableau de remboursement des soins courants par RSI

Côté prévoyance, ne rien laisser au hasard

Imaginons que vous partiez aux sports d’hiver et que vous fassiez une mauvaise rencontre sur la piste : un sapin joueur, un skieur imprudent, une luge égarée, un chamois en perdition… Rien d’extrêmement grave, mais tout de même, vous vous fracturez le tibia, ce qui est incompatible avec votre activité qui vous impose d’être debout toute la journée. Vous serez donc dans l’incapacité de travailler et donc de vous verser un salaire à la fin du mois. Dans ce cas là, votre indemnité journalière sera versée par le RSI à compter du 8ème jour d’arrêt. Et le montant de votre indemnité ? Elle est calculée en fonction de votre salaire annuel moyen établi sur les trois dernières années, en suivant le calcul suivant : (revenu professionnel annuel moyen des trois dernières années) x 1/730 = votre indemnité.

A savoir : l’indemnité ne pourra pas excéder 50,73€ par jour et celle-ci ne pourra pas excéder 360 jours sur trois ans.

Exemple :

Si vous avez gagné en moyenne 32 000 € ces trois dernières années, votre indemnité journalière s’élèvera à 43.9 € environ, soit 1 300 € maximum par mois. Si vous êtes arrêté 40 jours par exemple, vous toucherez 33 jours d’indemnisation (il y a 7 jours de carence) soit 1448,7 €. L ’indemnité est versée par jour calendaire et non pas par jour ouvré. Grâce à un contrat de prévoyance privée, le complément de salaire vous est versé. Vous conservez ainsi votre niveau de vie… et votre tranquillité.

Un accident peut mettre en péril votre société ! La souscription à une prévoyance personnelle paraît absolument essentielle pour préserver votre entreprise de tous risques d’accidents.

| Le saviez-vous ? |

|---|

| En France, on dénombre 650 activités artisanales qui correspondent à 240 métiers environ. Ceux-ci sont répartis en différentes catégories dont le bâtiment, la production, les services et l’alimentation. Pour la plupart de ces activités professionnelles artisanales, il faut être titulaire d’un CAP (Certificat d’Aptitudes Professionnelle) et d’un diplôme équivalent au brevet des collèges. L’artisan ou le commerçant doit se faire immatriculer dans les 30 jours qui suivent le démarrage de son activité auprès du Centre de Formalités des Entreprises de son département (chambre de métiers ou chambre de commerce). |