Le 18 novembre 2014, le décret n°2014-1374 concernant les contrats d’assurance maladie et encadrant les conditions relatives au contrat responsable est paru. Explication de texte avec Amandine Rebecq, chef de produit santé chez Alptis.

Le plafond de remboursement de dépenses optique a été relevé par rapport à ce qui était prévu initialement. Est-ce une bonne nouvelle pour l’assuré ? Les opticiens et fabricants de verre n’ont pas réagi négativement à la parution du décret : doit-on en conclure qu’ils ne seront pas impactés ?

En effet, par rapport au premier projet du contrat responsable, les plafonds ont été relevés.

Les plafonds, tels qu’ils sont prévus aujourd’hui dans le contrat responsable, correspondent à la majorité des niveaux maximum des remboursements des mutuelles. Il n’y aura donc que très peu d’impact sur les tarifs pratiqués par les opticiens sur ni sur les montants restant à charge pour les assurés.

Il y aura toutefois une répercussion tarifaire sur les garanties bas de gamme car le contrat responsable prévoit un minimum de remboursement qui est plus élevé que ce que proposent aujourd’hui certaines assurances santé. On peut également noter que rien n’a été prévu pour les lentilles dans le texte de loi tel qu’il est aujourd’hui paru.

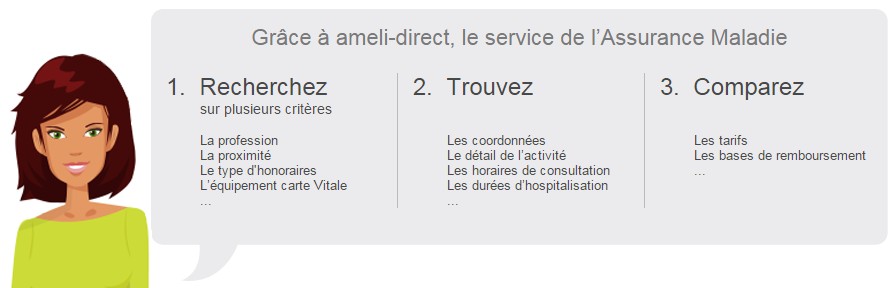

Le remboursement de la consultation de son médecin généraliste dépendra de son secteur et du fait qu’il ait ou non signé le contrat d’accès aux soins : comment l’assuré pourra-t-il le savoir ?

Il faudra en effet vérifier que son médecin est signataire du contrat d’accès aux soins pour connaître le niveau de remboursement de la consultation. Le site de la Sécurité sociale, Ameli.fr, donne ces informations : http://ameli-direct.ameli.fr/. Il suffit de renseigner le nom de son médecin et sa localité pour savoir si c’est un médecin conventionné. On peut imaginer que l’information sur le contrat d’accès aux soins devrait être disponible dans le futur pour que l’assuré puisse faire son choix.

Quels sont les effets bénéfiques ou pervers attendus de l’arrivée sur le marché des contrats responsables ?

Pour les assurés rattachés à la Sécurité sociale, à mon avis, le contrat responsable aura un effet sur les mutuelles low cost actuellement proposées par les assureurs. En effet, comme on l’a vu pour l’optique, cette loi instaure des minimums de remboursements sur certains postes, sur lesquels les garanties « bon marché » sont bien en-deçà. Cela aura pour effet d’augmenter le coût de la cotisation… Mais d’un autre côté, cela renforcera le niveau de remboursement global des assurés, ce qui est positif.

L’impact sur les travailleurs libéraux ne sera pas à négliger : il faudra absolument que le professionnel qui travaille à son compte vérifie que son contrat est bien responsable, car si ce n’est pas le cas, il ne pourra alors pas profiter de la déductibilité prévue par la loi Madelin.

Va-t-on voir apparaître sur le marché des contrats non-responsables ?

Il est probable que des contrats non-responsables soient proposés par des assureurs, tout simplement pour répondre aux demandes des assurés qui se situent aux deux extrêmes : d’un côté ceux qui souhaitent une garantie très peu onéreuse, mais avec des remboursements qui se situent en-dessous des minimums imposés par le décret. Et de l’autre côté, des assurés qui recherchent de très hauts niveaux de remboursements.

En savoir plus :

- Le site web d’Alptis

- Le décret n°2014-1374

Les impacts fiscaux du contrat responsable pour les assureurs et pour les salariés couverts par leur mutuelle d’entreprise

- Pour les assureurs

Les assureurs paient, pour chacune des garanties santé qu’ils mettent sur le marché, la taxe spéciale sur les conventions d’assurance (TSCA). Celle-ci s’élève à 7 % si la garantie en question correspond aux exigences du contrat responsable, ou à 14 % si ce n’est pas le cas.

- Pour les salariés dans le cadre d’un contrat collectif

Les salariés ne verront en principe aucun changement sur leur fiche d’impôt : ils sont imposés sur la part employeur (minimum 50 % du coût de la mutuelle obligatoire), et le reste de la participation leur est déduite de l’impôt sur le revenu.

Le contrat proposé par leur employeur devra être responsable afin de bénéficier de la déductibilité sur l’impôt sur le revenu, comme c’est déjà le cas. C’est aux chefs d’entreprise d’être vigilant !

Pour connaître le coût moyen d’une complémentaire d’entreprise, utilisez notre simulateur de tarif de mutuelle collective.