Contrairement à l’adjectif qui la caractérise, la mutuelle d’entreprise obligatoire est… facultative, mais uniquement dans certains cas. Explications et détails.

Une mutuelle obligatoire d’entreprise est instaurée dans différents cas :

- Décision unilatérale de l’employeur ;

- Signature d’un accord collectif d’entreprise entre la direction et les salariés ou leurs représentants ;

- Vote à la majorité de la décision de l’employeur par l’ensemble des salariés de l’entreprise.

Appelée aussi contrat collectif, la mutuelle santé obligatoire apporte les mêmes prestations à tous les salariés d’une entreprise. Il s’agit d’un contrat unique, pouvant toutefois comporter plusieurs formules, selon les niveaux de couverture recherchés. Il n’y a pas de distinction entre les ouvriers, employés et agents de maîtrise et les cadres. En 2010, 6 salariés sur 10 étaient couverts par leur mutuelle d’entreprise.

L’accord national interprofessionnel pour un nouveau modèle économique et social au service de la compétitivité des entreprises et de la sécurisation de l’emploi et des parcours professionnel des salariés prévoit l’extension de la mutuelle obligatoire à tous les salariés, quels que soient leur statut et la taille de l’entreprise. Le projet de loi sur la sécurisation de l’emploi, voté au sénat le 14 mai 2013, ouvre la voie à une généralisation de la complémentaire santé d’entreprise.

Côté patronal, l’employeur se voit exempté de charges sociales patronales à hauteur de 6% du plafond annuel de la Sécurité sociale. Il s’agit également d’un dispositif qui permet de fidéliser les ressources humaines, voire d’attirer les compétences. Il n’est pas rare de voir mentionnée dans des annonces d’offres d’emploi la présence d’une mutuelle d’entreprise, en plus de la prime variable, de l’intéressement ou des tickets restaurants ! L’employeur participe pour sa part à hauteur de 50% du montant de la cotisation. Pour les salariés, les avantages sont nombreux :

- Une cotisation prise en charge en partie par l’employeur ;

- La possibilité d’ajouter les membres de sa famille (conjoint, enfants…) comme ayant-droits ;

- Possibilité de conserver le contrat groupe lors de leur départ à la retraite (grâce au dispositif de la loi Evin).

Le cas de dispense

Pour tous les salariés qui sont éligibles à l’aide à l’acquisition d’une complémentaire santé et qui en bénéficient, une dispense de souscription à la mutuelle obligatoire de l’entreprise est possible si le salarié ne peut pas mettre un terme à son contrat avant la date d’échéance.

Dans le cas où le système de complémentaire santé est mis en place après l’arrivée du salarié dans l’entreprise et si cette mise en place est du seul fait de l’employeur, le salarié peut refuser de souscrire à sa mutuelle d’entreprise. Pendant le temps qui reste jusqu’à la date d’échéance de son contrat de mutuelle santé individuelle, le salarié peut également se soustraire à l’obligation d’adhérer à la complémentaire santé de son entreprise.

Le texte de la loi Evin du 31 décembre 1989 est clair à ce sujet : lire l’article 11.

Chiffres clés

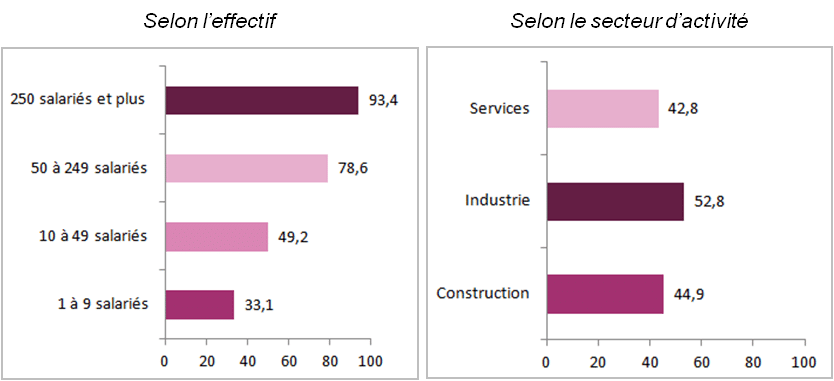

Proportion d’entreprises proposant une complémentaire santé d’entreprise à leurs salariés :

- 44% : c’est la part des établissements offrant une complémentaire santé collective

- 93% des entreprises de plus de 250 salariés proposent un contrat groupe

- 33% des entreprises de moins de 10 salariés offrent une complémentaire santé collective

- 89% : c’est le taux d’extension de la mutuelle d’entreprise aux conjoints et aux enfants

Source : IRDES

Réaliser un devis

Vous souhaitez vous assurer à titre individuel :

Vous êtes chef d’entreprise et souhaitez connaitre le coût d’une mutuelle pour vos salariés :