L’article R. 511-2 du Code des assurances distingue les catégories d’intermédiaires suivantes :

Catégorie des agents généraux

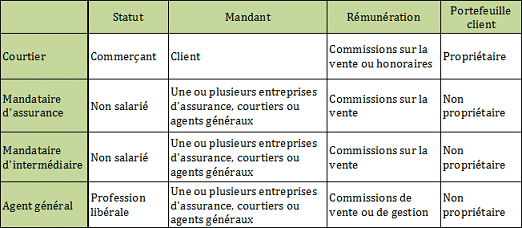

Les agents généraux sont des personnes physiques ou morales mandatées par une ou plusieurs sociétés d’assurance en vertu d’un traité de nomination. Ils travaillent en agence ou de façon indépendante.

Leurs missions consistent à distribuer et gérer les contrats développés par une compagnie. Leur revenu est constitué de commissions de vente ou de gestion.

L’agent général exerce une profession libérale. Il n’est pas propriétaire de son portefeuille client, lequel appartient à la compagnie qui travaille avec l’agent. Par conséquent, s’il commet une faute, la compagnie sera dans l’obligation d’engager sa responsabilité.

Les grandes compagnies d’assurance, comme Axa, comptent plus de 3 500 agences dans lesquelles près de 3 300 agents généraux accueillent les clients pour les conseiller et leur vendre les produits proposés par Axa.

Catégorie du mandataire d’assurance et mandataire d’intermédiaire

Les mandataires d’assurance exercent leur mission pour une compagnie, alors que les mandataires d’intermédiaires travaillent pour le compte d’un courtier, un autre mandataire ou un agent général. Tous deux exercent sous le statut non salarié et sont mandés avec ou sans lien d’exclusivité.

Le mandataire démarche les clients, analyse leurs besoins et effectue un diagnostic des risques auquel ils s’exposent afin de leur proposer un produit d’assurance adapté. Leur activité est « limitée à la présentation, la proposition ou l’aide à la conclusion d’une opération d’assurance » d’après l’article R. 511-2 du Code des assurances.

Nousassurons.com est un réseau national qui emploie des courtiers et des mandataires afin de distribuer ses produits d’assurance, via des agences présentes sur toute la France.

Comme l’agent général, le mandataire n’est pas propriétaire de son portefeuille client. Sa responsabilité n’est pas engagée en cas de faute. Il est rémunéré sous forme de commissions sur les ventes effectuées.

Catégorie du courtier

Il exerce, en dehors de tout lien d’exclusivité, avec une ou plusieurs compagnies d’assurance. Son activité consiste à analyser une partie des offres existant sur le marché, afin de proposer la plus pertinente à sa clientèle. Le courtier en assurance est sollicité directement par le client. Il est le seul intermédiaire à être propriétaire de son portefeuille et à engager sa responsabilité dans le cas où il commettrait une faute.

Sa rémunération est constituée de commissions sur la vente ou d’honoraires. Il peut intervenir dans tous les domaines de l’assurance, mais aussi dans l’immobilier, la finance, l’automobile…

A titre d’exemple, le courtier en ligne cmonassurance distribue les produits d’assurances de ses marques partenaires. Cmonassurance entre en contact avec le client, analyse ses besoins et lui propose une assurance adaptée, si ses besoins coïncident avec les niveaux de garanties proposées par les assureurs partenaires.

Qu’ils soient courtiers, agents généraux ou mandataires, les intermédiaires sont tous soumis au devoir de conseil et sont dans l’obligation de fournir à leurs clients, par écrit, toutes les informations les concernant. Ils doivent également s’inscrire au registre de l’Orias pour avoir le droit d’exercer une activité d’intermédiation. Les compagnies d’assurances employant des intermédiaires sont chargées de vérifier que ces professionnels sont bien inscrits à l’Orias.

Contenu lié : Comment ne pas confondre courtier grossiste et courtier direct